寝ている間にお金が増えるかんたんな方法ってないのかな?

実は平均利回り5%でほったらかしでお金が増えるコツをあなたにだけお伝えします。

ご存知の通り、歴史的な円安が進んでいます。

3年前のぼくは1ドル=¥105円 と 1ドル=¥150円のとちらが円安なのかすらわかりませんでした笑

でも、今のあなたが1ドル=¥149円は……なんかヤバそう…

と気がついた皆さんはラッキーです。

このまま円(3年前から40%)が暴落して紙クズになってもおかしくない状況です。

まじめに、資産防衛を始めないと後で大変なことになっても取り返しつきません。

ぼくも漠然と将来のお金に不安があるし、借金3,000万円もどうにかしなきゃ

でも、投資とかしたことないけど大丈夫かな?

と半信半疑になりながら投資をはじめました。

結果、あなたの大切な時間を節約しながら

ローリスクで誰でも始められる年利5%以上を狙える攻めの投資を体験しました。

それが「つみたてNISA」

ブログやXで見ていると、つみたてNISAを始めて数年で多額の含み益を出している人がたくさんいます。

そして皆が口を揃えて言うのは

「資産形成するならまずはつみたてNISAがオススメ!」

と。

でも本当に誰でも資産を増やすことができるのか不安ですよね。

という方に向けてぼくがやっているつみたてNISAの資産をすべて公開します。

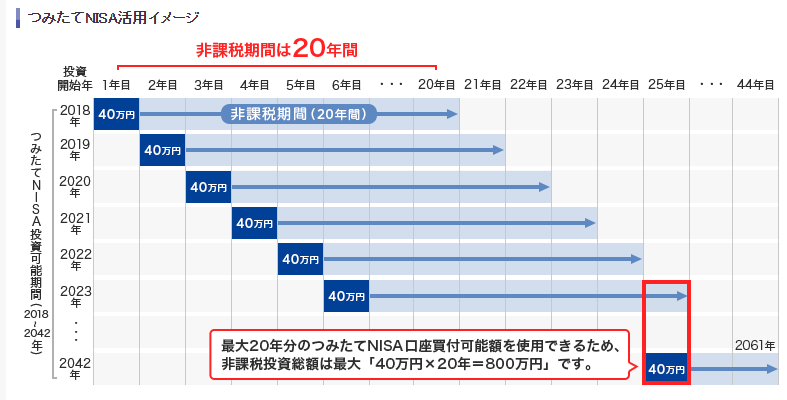

ぼくは2018年5月からつみたてNISAをはじめています(つみたてNISAは2018年4月からスタートしています)。

月33,333円を投資して年間40万円(運用できるMAX)で運用

5年間投資して「損益+25%の約42万円のプラス」で運用しています。

普段ほったらかしにしているので運用実績をみていませんが何気に+25%が資産運用して利益に繋がっているのがすごくないですか!

※2023年8月現在

将来のお金が増えると心の余裕が生まれます。

この記事では、「つみたてNISA」という少額からローリスクでお金を増やす国のサービスで

賢いお金の増やし方について徹底解説します。

利回りとは?

利回りとは投資金額に対する収益の割合のことです。

計算式で表すと以下のようになります。

例えば、投資信託を100万円で購入し、5年後に120万円で売却(売却益:20万円)できたとしましょう。

この場合の利回りは4%(20万円÷5年÷100万円×100)となります。

投資金額100万円に対して+4%の利回りなので、平均して年間4万円の利益が出ていることを表しています。

ちなみに、ぼくの場合だと利回り8.6%(42万円÷5年÷97万円×100)になります。

平均利回り

| 商品名 | 分類 | ベンチマーク | 平均利回り(3年) | 平均利回り(5年) |

|---|---|---|---|---|

| eMAXIS Slim 国内株式(TOPIX) |

国内株式 | TOPIX | 15.25% | 7.49% |

| eMAXIS Slim 米国株式(S&P500) |

米国株式 | S&P500 | 23.72% | 15.80% |

| 楽天・全米株式 インデックス・ファンド |

米国株式 | CRSP US Total Market Index |

22.57% | 14.84% |

| eMAXIS Slim 先進国株式インデックス |

先進国株式 | MSCI Kokusai | 22.16% | 13.93% |

| eMAXIS Slim 新興国株式インデックス |

新興国株式 | MSCI Emerging | 14.15% | 10.01% |

| eMAXIS Slim 全世界株式(オール・カントリー) |

全世界株式 | MSCI ACWI | 20.23% | – |

| eMAXIS Slim バランス(8資産均等型) |

バランス | – | 10.11% | 6.31% |

つみたてNISAでおすすめしている投資銘柄の平均利回りをまとめています。

目安として見てほしいのですが、長期運用でこれだけ利回りが期待できるので、この中から選ぶのもよいですよね。

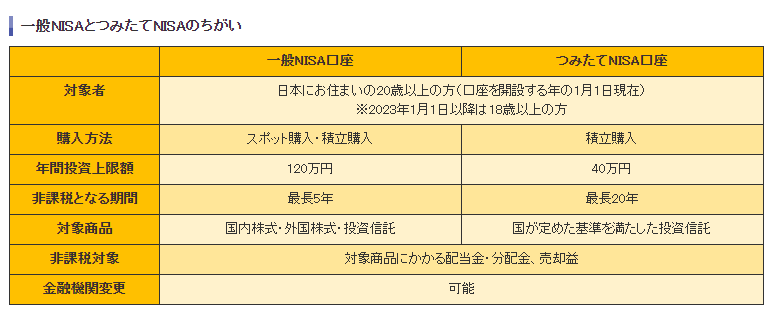

つみたてNISAとは何か?

つみたてNISAは、国が用意した制度です。

「これからは銀行預金だけじゃなくて、自分で資産運用してね。

その代わり国としては運用益は非課税にしてあげるから」

という感じのイメージでOKです。

経済を活性化させるためには投資が必要。

だけど、お金の勉強をしていない日本人が投資の不安があるので

利用者に「これは利益が出る!」

と思ってもらう必要がある。

そのために最大20年間は非課税でいつでも引き出せる仕組みにして損する可能性が低いことを

魅力にしてもらうモノがつみたてNISAの特徴です。

なぜつみたてNISAがおすすめなの?

つみたてNISAは、毎年の利益でコツコツ資産を増やす資産運用サービス。

あなたが銀行に眠らせているお金をつみたてNISAにずらすだけで資産運用できる

めんどくさがりな方にピッタリのサービスなんですよ。

ここまで利益が増えているのは、福利のおかげなんですよ。

たとえば、1年で40万円を預けて5%の利益が出れば2万円のプラスです。

その利益も含めて2年目は42万円からスタートするので翌年の利益もさらに増えます。

なので毎年の利益分もプラスして資産運用するので、長期的に利益が期待できる仕組みが福利の特権。

つまり、早く始めた方が長期投資でもらえる利益が増える仕組みなんです。

おすすめする商品に投資してほったらかしにするだけで将来のお金を増やせるからお金に不安がある方におすすめ。

実際にどのくらい増えるのかシュミレーションしてみましょう。

つみたてNISAのデメリット

ぼくのブログでは、まずデメリットから解説しています。

なぜなら、デメリットが許せなかったら、そこから先の話を聞く時間がもったいないからね。

つみたてNISAのデメリットは3つあります。

デメリット①必ず儲かるわけではない

投資銘柄によっては元本割れや価格変動によるマイナス評価を受ける可能性があります。

つまり、つみたてNISA=必ず儲かる投資商品ではない。

お金を持っている人があなたに勉強してほしくないのは、アホなままでいてくれた方が稼げるから。

少し勉強したらわかることを聞いて教えてと質問されると、「カモが来た」

と高い商品(売る側の利益だけが期待できるモノ)だけを買わされる。

つみたてNISAも投資する商品はどれがいいのか迷うと思います。

しかし、稼げるのかは5〜10年先に答えがある。

でも、全く稼げる可能性が低い金融商品も含まれているので、それを見分ける必要があります。

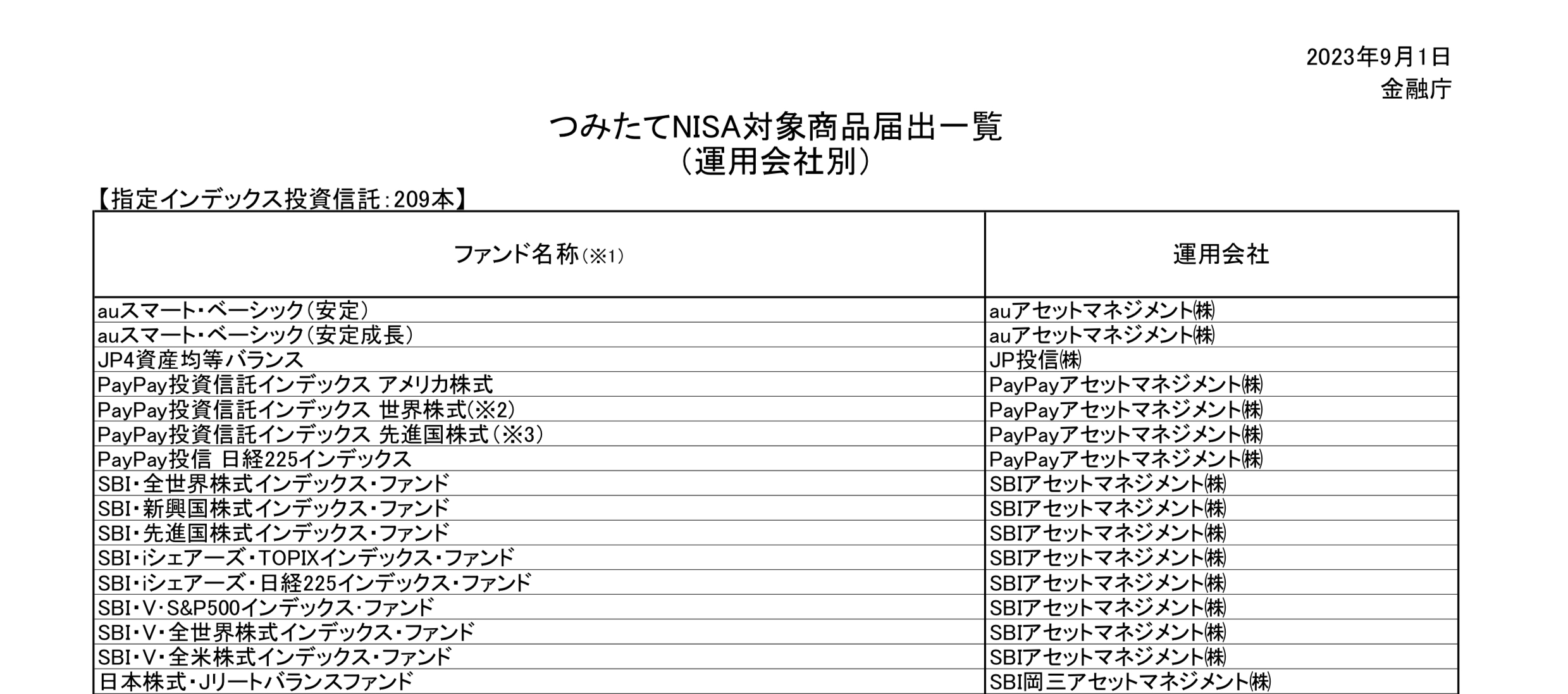

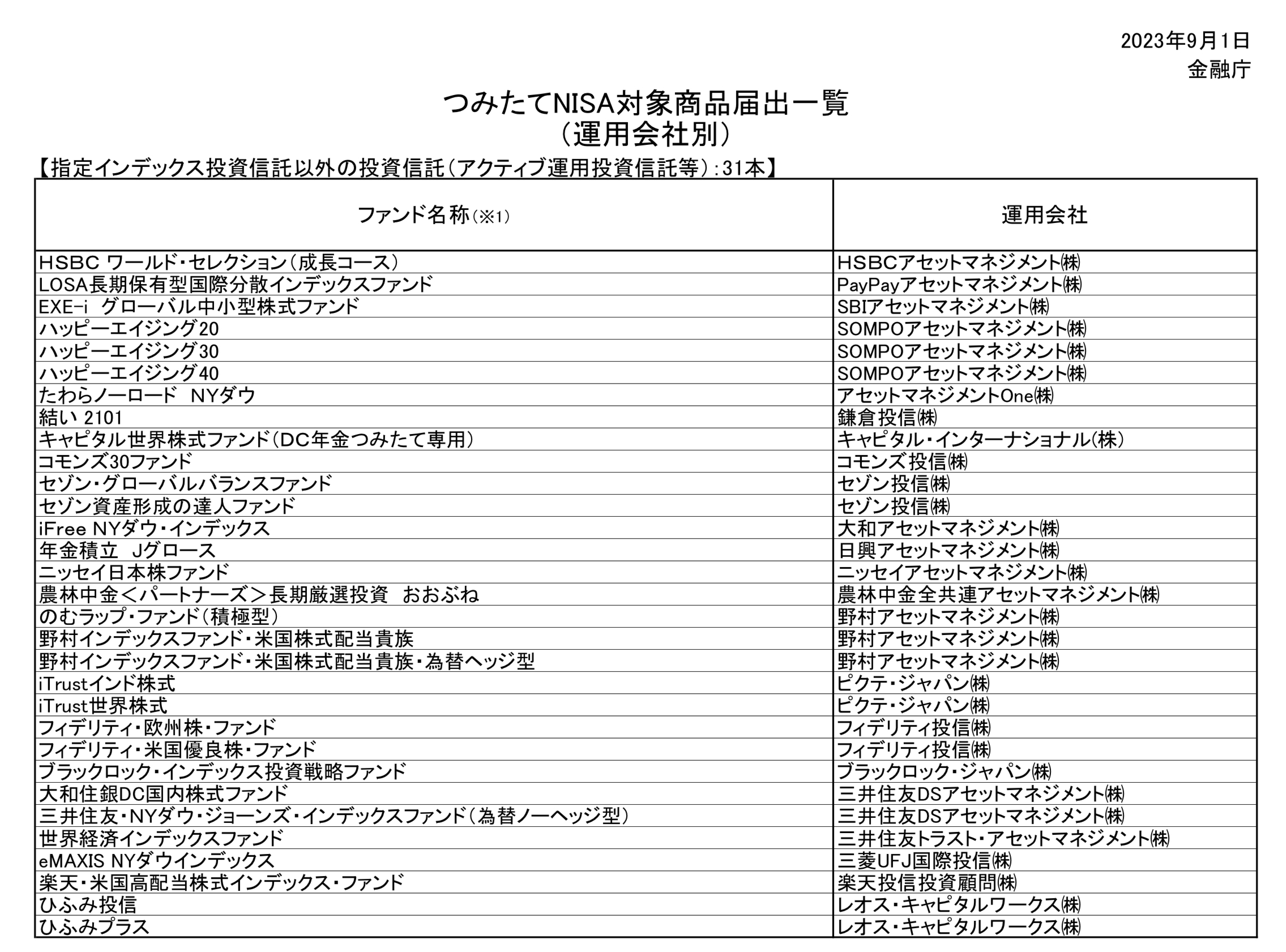

デメリット②決められた投資商品しかない

つみたてNISAは、国が用意した投資商品から選ぶモノになります。

インデックスファンド(ローリスク&ローリターン):209本

アクティブファンド(ハイリスク&ハイリターン):31本

合計240本から選ぶので、投資初心者はどれがいいのかわかりません。

誰かに聴きたい気持ちがありますよね。

しかし、ググるとS&P500にしておきなさい。

という声が聞こえます。

ちなみに、ぼくは後悔しています。

S&P500以外にアクティブファンドにも投資しています。

しかし、結果は元本割れという散々な結果です。

つまり、投資初心者は長期でお金を増やす「S&P500」一択で考えておきましょう。

デメリット③リスクの線引き

投資にはたくさんのリスクがあります。

価格変動のリスク、為替変動のリスク、金利変動のリスク、各国の情勢や経済変動のリスク

などなど…。

ただし、中長期で運用するのであれば、世界経済の中心であるアメリカの動向に注意しておくだけでOK

なぜなら、世界経済はアメリカを中心にまわっているから。

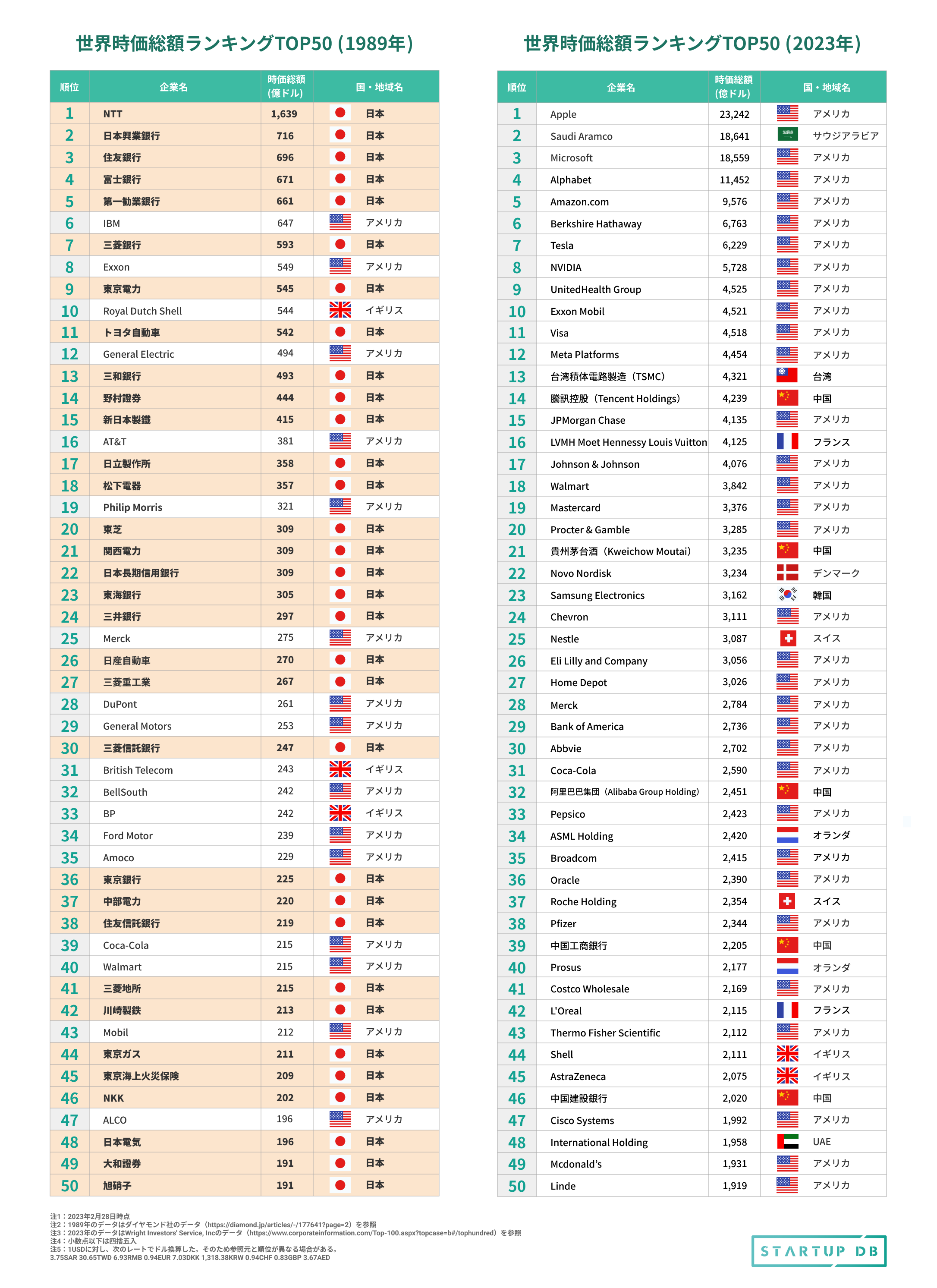

2023年の世界時価総額ランキングでもアメリカの企業が33社もランキングしていると報告されています。

つまり、S&P500の価格が半分になると世界時価総額ランキングの半分が消える計算になります。

消える企業の66%がアメリカ企業のため、アメリカ経済の動向が世界経済の中心と考えて問題ありません。

短期的に資産が増えるわけではなく、ローリスク&ローリターンの投資となります。

すぐに必要とするお金ではなく銀行に眠らせておく余剰資産で投資をしましょう。

つみたてNISAのメリット

メリット①複利の効果

メリットはほったらかしにしておくだけで良いことです。

ほんとに何もしなくて良い。

将来の運用成果を補償するものではありませんが、必ず価値が上がるモノに賭けると利益が出ています。

つみたてNISAに投資する場合、お金を20年まで預けることができます。

たとえば、大手銀行の金利は0.001%なので、100万円を預けて1年後に10円もらえる計算になります。

つみたてNISAであれば年利5%と見積もっても、100万円を預けて1年後に5万円もらえる計算になります。

実に銀行に預けておく場合と比べて2000倍の利益になりますね。

まさにやらない理由がない素晴らしいシステムですよね。

メリット②非課税

出ていくお金を少なくする守りの利益があります。

通常資産運用で得られた収益には20%程度の税金がかかります。

でも、つみたてNISA(NISA)を使えばそのまま満額が自分の手元に残ります。

確定拠出年金のような住民税の節約効果がありませんが、

最大20年間の複利で得たお金が全て自分の手元に残るのは、破壊的です。

やらない理由がなくなります。

メリット③思考停止でほったらかしOK

投資初心者が絶対に欲しいポイントが管理をしなくてもいいということです。

基本的にほったらかしで思考停止で運用すればOKなので、誰でも簡単にできます。

しかも最低投資金額は100円からできます。

つまり、あなたの大切な時間とコストを最大化してくれる点にあります。

お困りごとQ&A

どこの証券会社がお得なの?

SBI証券をおすすめします。

なぜなら、手数料無料だから。

つみたてする時の入金手数料など地味にお金かかるので、0円なのはありがたいです。

他にも楽天経済圏で生活しているなら、楽天証券でもOK

あなたの生活レベルに合わせた証券会社を探してみてください。

手数料って必要?

SBI証券のメリットは手数料が無料だから。

投資には手数料を支払うことが基本でした。

たとえば、銀行は手数料(両替、換金)を収入源にしています。

ATMの手数料が100円なのに、100万円を預けて1年後に10円しかもらえません。

しかし、SBI証券は手数料が無料なので金融機関から入金する手数料が無料の銀行を使うことで手数料というお金を節約することができます。

物価変動も含めて銀行に貯金しかしていない人=日本円のみにフルベットするギャンブラーだと言えます。

日本円の価値が下がる可能性が高いので日本円以外にリスクヘッジするだけで損するリスクが格段に減ります。

売却したら手数料取られるの?

手数料は取られません。

なぜなら、つみたてNISAの運用メリットは非課税です。

つまり、売却した金額をそのままもらえる仕組み。

例えば、株式投資などは一律20.315%(所得税15%、復興特別所得税0.315%、住民税5%)が税金になります。です」

仮に100万円で始めた株式投資が、105万円に増えたとする。

利益となる5万円に対して税金が課されるため、税額1万157円が差し引かれ、3万9843円が手元に残る計算。

少しでも利益が出れば税金として取られますが、つみたてNISAは非課税なのでそのまま使えます。

年利5%以上でほったらかし投資するやり方まとめ

つみたてNISAは年利5%は狙える投資サービスです。

国が投資銘柄を絞っているので投資初心者でも始められて、ほぼ利益が期待できる投資になります。

今からでもあなたの大切な時間を節約しながら、ローリスクで誰でも始められる年利5%の投資である「つみたてNISA」というサービスを活用してください。

めんどくさいとやめてしますとこの先5〜10年後のお金が全く異なりますよ。

今の暮らしで十分満足しているならOKですが、将来に不安があるなら今からでも遅くはないです。

一緒に始めてみましょう。

コメント